2020年洛阳房地产市场年报出炉!

2020年是既魔幻又现实的一年,疫情、调控、市场收缩、经济下行等。在此之下,房地产行业不可避免的受到巨大冲击。

二季度开始,国内疫情基本稳定后,土地市场由于宽松的金融环境热度上升,房地产市场也迅速升温。

回首2020,这一年洛阳的房地产市场究竟有哪些变化?未来又究竟会有什么样的发展趋势?

洛阳经济处于高速发展阶段,近五年GDP发展速度高于全省平均水平;GDP总量排名全省榜眼,经济发展仅次于省会郑州。

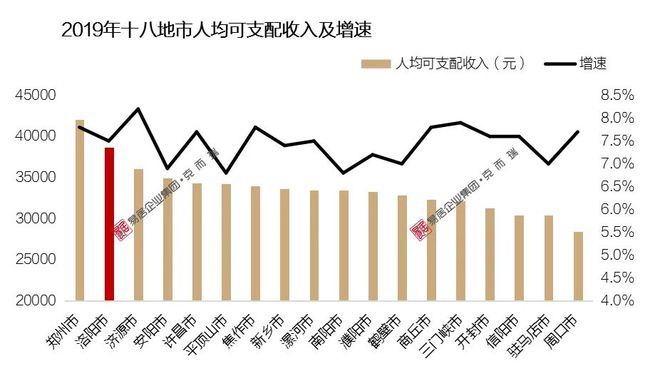

洛阳市人均可支配收入持续稳定增加,超全省平均水平,位列全省榜眼,较高的人均可支配收入为居民消费提供有力支撑。

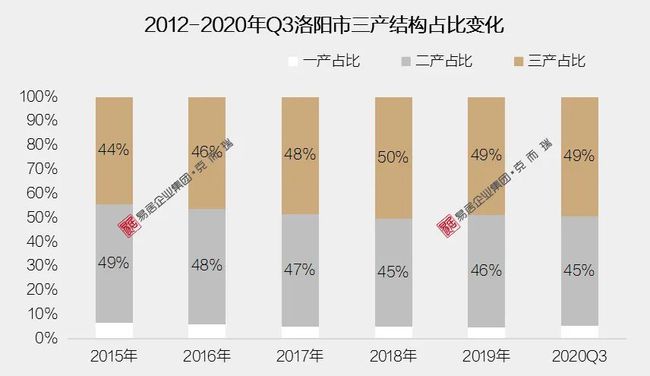

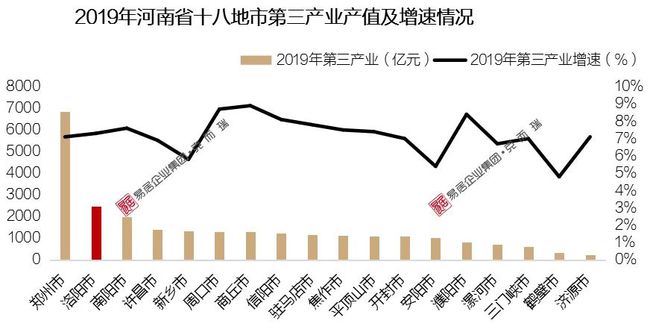

洛阳产业结构以二、三产业为主,第三产业占比逐年上涨,城市产业结构更加合理,更具持续发展性;目前洛阳市处于产业结构转型期,三产增速有所放缓。

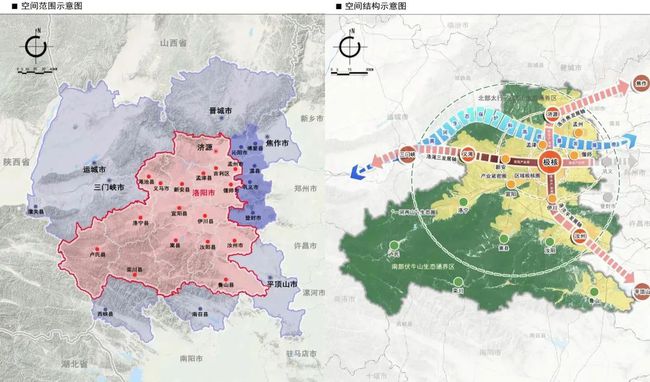

洛阳都市圈规划推动洛阳、平顶山、焦作、三门峡、济源5市协同发展,打造新的产业集聚高地;作为洛阳都市圈重要城市,通过要素集聚、科学规划赋能洛阳发展,强化其引领集聚辐射功能。

“三轴”分别为向西的洛渑三科创文旅发展轴;向北的洛济焦绿色转型发展轴;向东南的洛汝平开放合作发展轴。

洛阳逐步实现向交通枢纽城市的跨越转型,进一步拉动城市发展,同时快速交通路网的建设也加强了中心城区与周边六个组团县之间的沟通发展。

对洛阳强化多方面政策扶持力度,依法赋予洛阳部分省级权限,推进洛阳副中心城市建设实现新突破,打造带动河南全省高质量发展新的增长极。

突出文化特色,打造国际文化旅游目的地;突出县域特色,争创县域治理“三起来”示范县。

深化体制机制改革,赋予更大发展自主权,支持洛阳在深化国资国企改革、放开民营市场准入、促进城乡融合上先行先试,统筹推进财政、金融、交通、科技、生态文明、人事制度、薪酬激励等方面的改革创新。

GDP、人均可支配收入均仅次于郑州市;第三产业占比增加,产业结构不断优化。

发布洛阳都市圈规划,推进洛阳与平顶山、三门峡等联动发展;地铁一号线建成,城市交通网逐步完善。

城市逐步向外发展情况下,近五年土地供应量呈持续上涨趋势,2018年后受企业下沉地市影响,土地成交量陡增,成交价格上涨。

2020年华耀城&佳兆业拿地金额共计约40.70亿元、建业地产约34.16亿元、碧桂园约17.98亿元排名前三位;

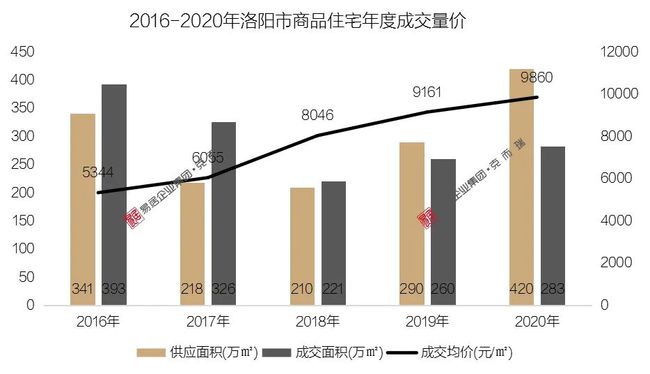

本年度商品住宅市场量价齐涨,市场热度不减,成交均价接近万元,受城市发展影响供应增加,

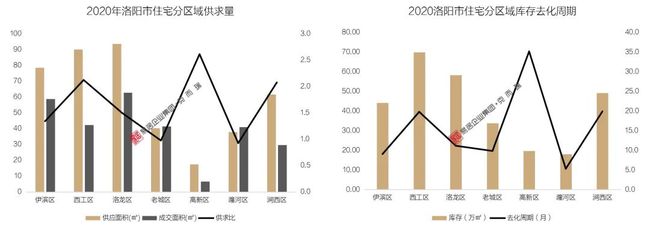

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

今年新入市项目增加,且以重点企业开发项目为主要占比,成交均价突破万元;伊滨区发展初期下城市价格洼地明显。

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

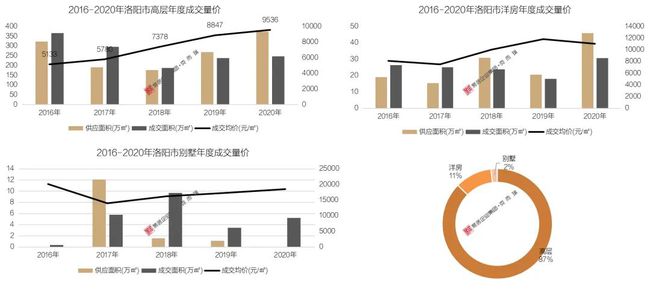

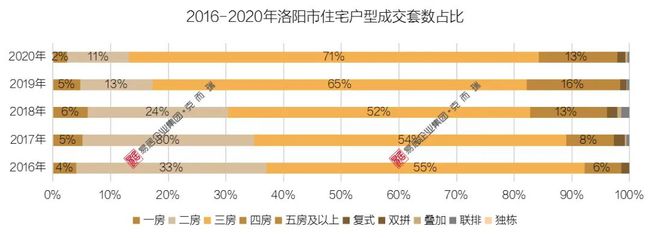

2020年洋房成交明显上涨,但高层依然占住宅市场成交量的约87%,主流地位稳定,

,本年度高层均价约9536元/㎡,洋房成交均价下跌至约11005元/㎡。

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

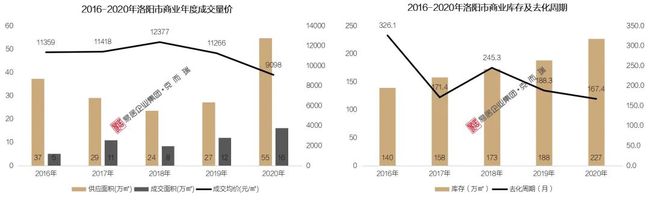

商业市场整体呈现供大于求态势,随商业市场向外搬迁,新的商业需求影响下成交量有所上升,成交均价受区位影响价格下跌,库存连续五年上升,整体去化压力仍较大。

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

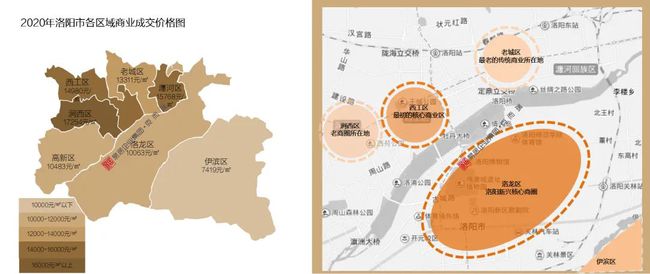

区作为城市新区,未来承接主城商业市场搬迁外溢区,暂未形成大的商业规模,价格较低。

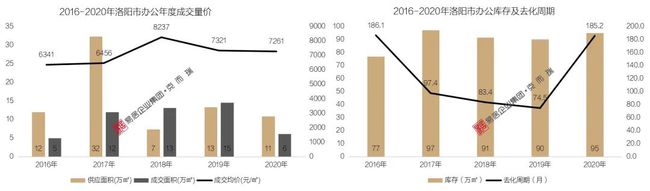

办公市场在2017年的大量供应后进入去库存阶段,2020年成交量下降明显,成交均价接近平稳,办公市场去化困难现状下,库存周期上升。

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

数据来源:CRIC决策咨询系统/统计范围:伊滨区、西工区、洛龙区、老城区、高新区、瀍河区、涧西区

企业下沉地市,洛阳作为重要选择区域,近两年土地成交量价增长明显;房企拿地谨慎,优质土地热度依旧;洛龙区、伊滨区、高新区作为城市新区,土地热度高。

商品住宅市场量价齐涨,市场热度不减,成交均价接近万元;洛龙区供销量价均优于全市,伊滨区为城市未来重点发展新区,成交量紧追其后。

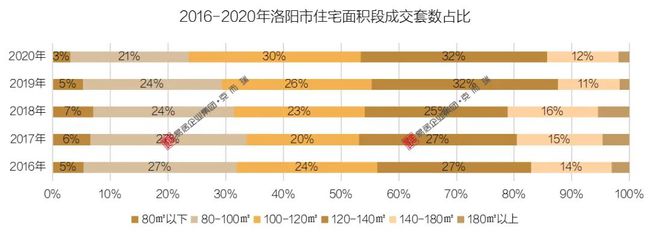

高层依然占住宅市场成交量的约87%,主流地位稳定;100-120㎡的刚改及改善面积段占比明显增涨。

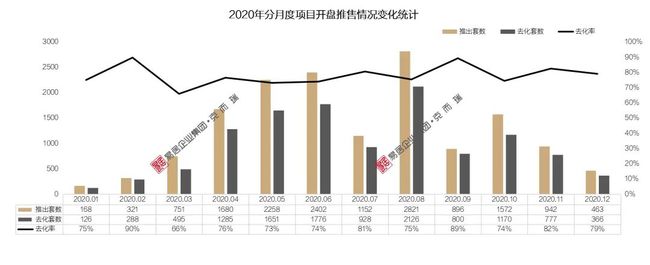

年初受疫情影响下开盘热期推迟至四月份,二季度成为年度推售量高位,下半年虽整体推售后劲不足,但开盘去化率仍维持在70%以上。

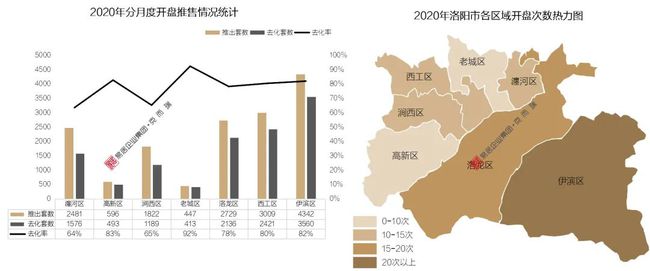

伊滨区作为城市开发新区,新盘项目多,开盘频次、数量居明显高于其他区域;其次为

2020年单盘项目成交量平稳情况下,多项目增加营销方式,阶段性采用分销项目占比增加。

单盘成交平稳:2019年单盘成交量约22861㎡,2020年单盘成交量约22837㎡。

二季度成为年度推盘热期,年度开盘去化量维持75%以上,市场热度不减;城市新区伊滨区开盘热度高,其次为洛龙区、西工区,购房客群偏多;

受大环境影响下,2020年单盘销售量无明显变化,市场韧性强,分销占比增加。

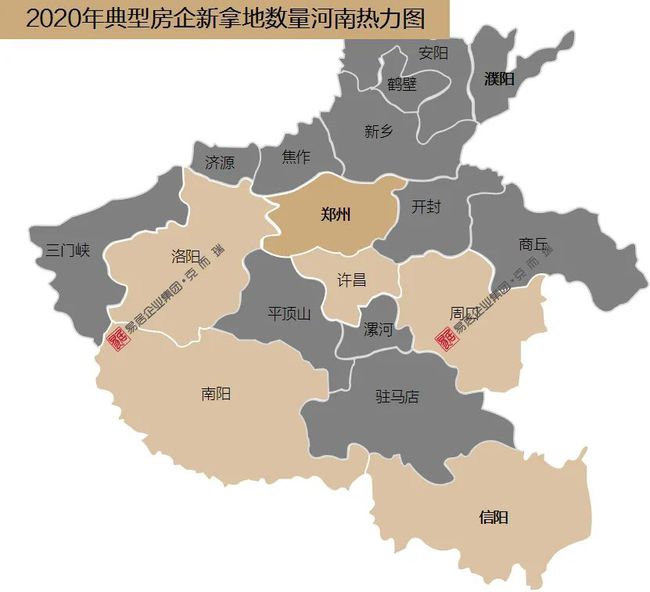

2020年市场变化下,城市布局差异化越发凸显,房企围绕较高能级城市拿地成为共识,洛阳作为中原城市群副中心城市,位列房企下沉头部梯队。

除郑州外的地市市场占据河南整体市场成交量的80%左右,伴随郑州市场调控趋严,市场竞争环境恶化,企业布局地市已成定局。

市场下行之下,房企拿地谨慎,拿地准则提高,三四线城市之间分化严重,洛阳成为房企布局地市优选。

洛河为界分南北,洛南区域的洛龙区、伊滨区作为城市主要发展方向,外来房企布局项目较多。

保利2016年进驻洛阳,以保利林语溪纯改善项目入市,项目均分布在洛北老城区,取地形式以招拍挂和合作开发为主,目前在洛阳布局三个项目。

华耀城2018年与洛阳市政府签订战略合作协议,招商引资情况下低价拿地,同时与佳兆业合作开发住宅部分。目前在洛阳布局三个项目,均位于洛南区域。

中梁作为全国百强房企,2018年首进洛阳,取地形式以招拍挂和合作开发为主。目前在洛阳布局四个项目,以洛龙区、伊滨区为主,待售项目1个。

;洛南区域的洛龙区、伊滨区作为城市主要发展方向,外来房企布局项目较多;

2020年房地产行业艰难前行。年初一季度突遇“疫情”几乎被冷冻,二、三季度赢来难得的机会窗口期,到8月末“三道红线”压顶,不断对房地产的“命脉”下刀,去杠杆下,房企行业面临重新洗牌。融资环境收紧情况下房企拿地日趋谨慎,

版权声明:本文由网络蜘蛛自动收集于网络,如需转载请查明并注明出处,如有不妥之处请联系我们删除 400-0123-021 或 13391219793