上周33份评级公布多公司深陷债务泥潭十公司需关注后续影响

本期反做空研究中心整理了31家企业的评级报告,其中有18家企业评级展望为稳定,有2家企业信用等级被下调,分别是奥园集团、雪松实业。同时还有3家公司名称变更,其中1家经营范围也发生变更,为零陵城建。6家企业存在高层人事或股权变动情况。此外有2家企业被列为被执行人,分别是平凉文旅和安顺国资。

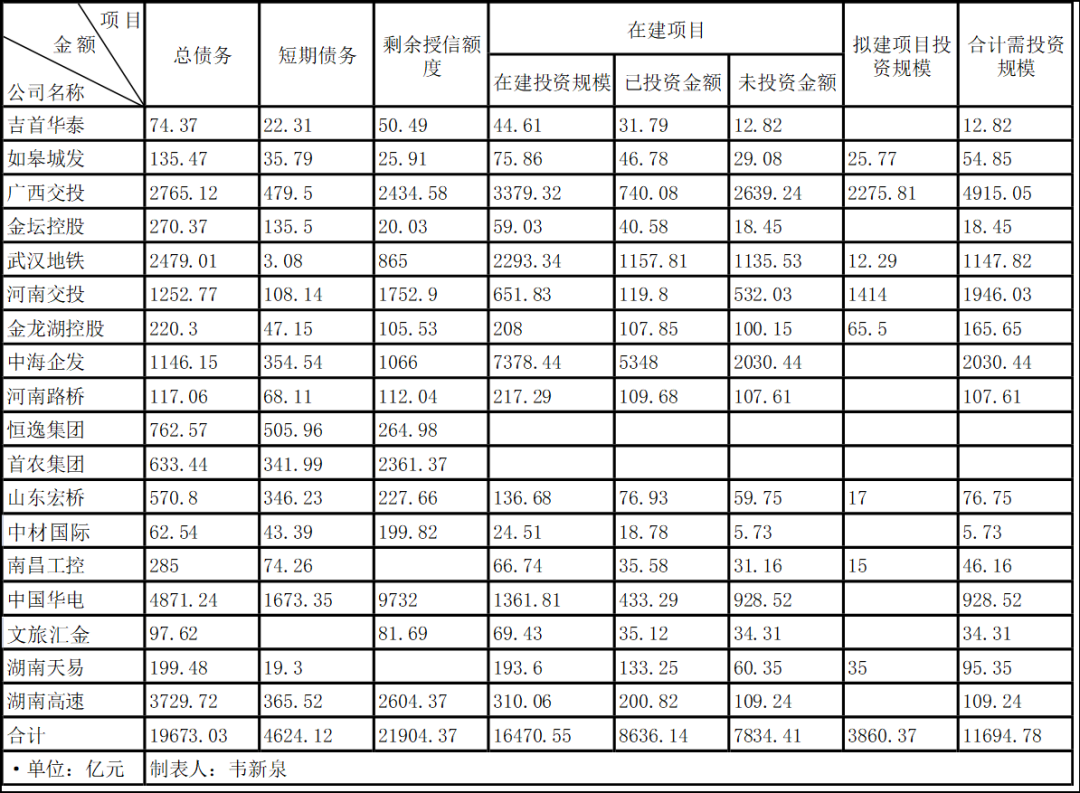

从上方的表格中我们可以看出,18家企业的总债务为19673.03亿元,短期债务为4624.12亿元。其中中国华电总债务及短期债务均超千亿,分别为4871.2亿元和1673.3亿元;武汉地铁短期债务在18家企业中最少,仅为3.08亿元,总债务为2479.01亿元。同时还有两家企业 总债务超2000亿元,分别为广西交投总债务2765.12亿元、短期债务479.5亿元;湖南高速总债务3729.72亿元,短期债务365.52亿元。武汉地铁短期债务比最低,仅为0.01%;中材国际最高,为69.38%。 18家企业的剩余授信额度共计21904.37亿元。其中有4家企业剩余授信额度超千亿,间接融资渠道通畅。

从在建项目及拟建项目方面看,18家企业的在建项目总投资为16470.55亿元,已投资8636.14亿元,还需投资7834.41亿元。有8家企业存在拟建项目,共需资金投资3860.37亿元,其中2家企业的拟建项目投资超千亿元。18家企业在建及拟建项目共需投资11694.78亿元。

本期评级精要较长,公司的具体情况还请各位读者耐心浏览。如若需评级报告,可添加文章末尾的微信以提供个人名片或联系方式,我们可以打包提供。

公告表明,截至2021年6月末,公司总债务为751.38亿元,其中短期债务规模363.67亿元,占总债务的48.40%。受到外部环境的影响,公司再融资能力衰弱。目前,公司通过转让资产等方式积极筹措资金以改善流动性,但相关资产处置进度存在不稳性。受到上述因素的影响,联合资信将奥园的主体信用等级由上次评级(2021年6月8日)的AAA下调为AA+,“19奥园02”、“20奥园01”、“20奥园02”、“21奥园债”等债券的债项信用等级由上次评级(2021年6月8日)的AAA下调为AA+,评级展望为负面。

公告表明,截至2021年9月末,雪松实业受限资产为267.89亿元。同期末,公司及下属子公司合计持有淄博齐翔腾达化工股份有限公司的股份累计质押率为81.51%;公司及子公司合计持有雪松发展股份有限公司的股份累计质押率高达97.44%。整理看来,公司受限资产规模大,资产流动性欠佳。同年10月,中国证监会对雪松发展股份有限公司立案,是因为该公司因涉嫌信息披露违法违规;11月淄博齐翔石油化工集团有限公司因涉嫌内幕交易等违法违规行为被中国证监会立案调查。

受到上述因素的影响,联合资信将雪松实业的主体信用等级由上次评级的AA+下调为AA-,“19雪松01”的债项信用等级由上次评级的AA+下调为AA-,评级展望为负面。

公告表明,平凉文旅没有向长江租赁签订融资租赁合同支付最后一期融资租赁租金,从而被列为被执行人。中证鹏元认为此次事件会影响的日常经营,并且会继续关注该事件的后续进展。

公告表明,安顺国资因为对外担保被列为被执行人,执行标的11,824.23万元。中证鹏元认为上述事件会对公司日常经营产生不良影响,且会继续关注该事件的后续进展。

11月25日,中诚信发布一则确认洛阳国宏投资控股集团有限公司的信用等级的公告。

公告表明,洛阳国宏名称已由“洛阳国宏投资集团有限公司”变更为“洛阳国宏投资控股集团有限公司”。中诚信认为此次公司名称变更不影响洛阳国宏日常经营,将洛阳国宏的主体信用等级评为AA,“19国宏投资MTN001”、“19国宏01”、“20国宏01”、“21国宏01”和“21国宏02”等债券的债项信用等级评为AA,“21国宏投资CP001”的债项信用等级评为A-1。

公告表明,公司名称已由常州市轨道交通发展有限公司变更为常州地铁集团有限公司。联合资信认为,此次公司名称变更不会影响公司日常经营。

公告表明,零陵城建的名称已由“永州市零陵城建投资有限公司”变更为“永州潇湘源城市发展集团有限公司”,经营范围由“筹措、管理、营运城建资金、招商引资、物资贸易、引进外资、物业管理、土地整理与开发;国有资产经营管理、政策性住房建设、环境污染防治、城市基础设施项目的投资及开发建设(以上经营项目国家禁止经营的除外,涉及行政许可的凭有效许可证经营)”变更为“筹措、管理、营运城建资金、招商引资、物资贸易、引进外资、物业管理、土地整理与开发;国有资产经营管理、政策性住房建设、环境污染防治、城市基础设施项目的投资及开发建设;矿产资源(非煤矿山)开采;新能源技术开发、咨询、交流、转让、推广服务(以上经营项目国家禁止经营的除外,涉及行政许可的凭有效许可证经营)。

公告表明,西安水务法定代表人、董事长由石卫平变更为贺瑞林。联合资信将会继续关注此次公司人事变动可能给公司经营与管理带来的影响。

11月23日,联合资信发表一则关于宿迁城投董事、监事、高级管理人员及信息披露负责人发生变动的公告。

公告表明,宿迁城投董事长由单成武变更为孙恩杰,单成武、徐小磊、周健和张小彬不再担任公司董事,新增王振波、彭金标、王兴珠和丁伯康为外部董事,陈威被选举为职工董事;吴洪轮任公司监事会,不再担任副总经理职务。房茂林、杜爱民、张淑云、张军和杜冰毅不再担任监事,徐锦玉、赵晓建任监事,冯艳丽、赵青宇任职工监事;冒文任副总经理职务;信息披露负责人变更为冒文。联合资信将继续关注此次公司人事变动对公司经营的影响。

公告表明,昆明产投董事长已变更为苗献军。联合资信认为,此次昆明产投董事长变更不影响公司正常经营。

公告表明,广州市人民政府将广州水投100%股权无偿划转至广州市城市建设投资集团有限公司。当股权完成划转之后,广州水投的控股股东会变更为广州市城市建设投资集团有限公司,实际控制人还是广州市人民政府。联合资信将会继续关注此次控股股东变更对广州水投的影响。

公告表明,滨海建投董事会成员为杜忠晓、时胜强、富闽鲁、周建、田昆如、陈向娟、梁雪萍,郑玉昕、邵雨鸥、宋颖怡不再担任公司董事。联合资信将会继续关注此次董事变动对公司带来的可能性影响。

公告表明,成都新开元董事长已由李占彪更变为张崇义,公司董事由李占彪、朱章林和赵亚辉变动为张崇义、郑祖成和魏国庆。孙熙辞去职工董事职位,杨丽萍被选举为职工董事。周萍已辞去职工董事职位,陈雪担任职工董事、监事。公司职工监事由魏庆军变更为龚睿。公司监事已刘旭变更为李翔。此外,公司总经理已由朱章林变更为郑祖成。此次公司人事变动不影响公司日常经营。

中诚信:货币资金 / 短期债务为 0.52, 吉首华泰 短期债务压力较大

11月4日,中诚信发表报告,将吉首华泰的主体信用等级评为AAA,评级展望为稳定。此次评级结果有效期为2021年11月04日至2022年11月03日。

吉首华泰是湘西州重要的国有资产运营主体及市政基础设施建设投融资主体,主要业务包括基础设施建设、土地开发整理、自来水供应和旅游资源开发。2018年至2020年,吉首华泰营业收入分别为5.23亿元、5.98亿元、6.43亿元,净利润分别为0.69亿元、0.67亿元、0.64亿元。截至2021年6月末,公司获得授信额度为99.69亿元,剩余额度为50.49亿元。

截至2021年6月底,公司资产负债率为49.91%,总债务为74.37亿元,其中短期债务为22.06亿元,货币资金为11.36亿元,短期内公司面临一定的偿债压力。同期末,公司应收账款为6.16亿元,存货为77.73亿元,其他应收款为38.17亿元,公司存货及应收类款共占总资产的62.72%、此外,公司受限资产为63.01亿元,占总资产的32.38%。整体看来,公司被占用资产规模较大,公司资产流动性欠佳。

截至2021年6月末,公司主要在建代建项目总投资为30.55亿元,已投资20.69亿元,还需投资9.86亿元。公司在建土地开发整理项目总投资为5.80亿元,已投资5.79亿元。公司在建房地产项目总投资为1.70亿元,已投资0.88亿元,还需投资0.82亿元。公司在旅游业务方面的在建项目总投资为4.05亿元,已投资2.50亿元,还需投资1.55亿元。此外,公司在供水方面的在建项目总投资为2.51亿元,已投资1.93亿元。随着这些项目的推进,未来公司面临一定的投资压力。

11月8日,中诚信发表报告,将“如皋市城市产业发展集团有限公司2021年面向专业投资者公开发行公司债券(第一期)”的债项信用等级评为AA+,评级展望为稳定。

如皋城发是如皋市重要的基础设施投资建设主体和资产经营主体,主要业务包括基础设施投资建设、园区运营、景区经营、勘察设计。2018年至2020年,公司营业收入分别为17.10亿元、19.15亿元、20.09亿元,净利润分别为2.10亿元、3.38亿元、3.29亿元。这三年,公司获得政府给予的财政补贴分别为0.79亿元、1.26亿元、1.30亿元。截至2021年6月末,公司收到授信额度共计122.23亿元,其中还可使用额度为25.91亿元。

截至2021年6月末,公司总债务为135.47亿元,短期债务为35.79亿元,货币资金为30.67亿元。同期末,公司受限资产为58.53亿元,占总资产的19.16%。公司存货为188.96亿元,其他应收款为46.38亿元,应收账款为8.34亿元,公司存货及应收类款共占总资产的79.76%。公司资产以存货及应收类款为主,资产流动性欠佳。此外,公司对外担保金额为56.03亿元,占所有者权益的36.48%,或面临较大的代偿风险。

截至 2021年6月末,公司主要在建的工程建设项目总投资57.91亿元,已投资39.61亿元,还需投入18.30亿元,拟建工程建设项目投资金额为13.07亿元。公司在建保障房项目总投资14.45亿元,已投资6.38亿元,未来还需投资8.07亿元,拟建保障房项目总投资为12.70亿元。此外,公司在建自营项目总投资为3.50亿元,已投资0.79亿元,还需投资2.71亿元。未来公司或面临一定的投资压力。

11月17日,中诚信发表报告,将“江苏金坛投资控股有限公司2021年面向专业投资者公开发行公司债券(第二期)”的品种一和品种二的债项信用等级评为AAA,评级展望为稳定。

金坛控股是金坛区重要的国有资产运营商,主要业务包括工程施工、委托代建、国有资产运营和产业投资。2021年上半年,公司新签施工项目合同共7个,合同金额为22.30亿元。2018年至2020年,公司营业收入分别为19.29亿元、21.61亿元、36.02亿元,净利润分别为1.52亿元、2.12亿元、5.44亿元。截至2021年6月末,公司得到授信额度为171.11亿元,其中还可使用额度为20.03亿元。

截至2021年6月末,公司总债务为270.37亿元,其中短期债务135.50亿元,占总债务的比例为50.12%,货币资金为73.19亿元。公司债务结构有待改善,短期内面临一定的偿债压力。同期末,公司应收账款和其他应收款合计98.59亿元,占总资产20.29%,公司受限资产为105.81亿元,占当期末总资产的23.50%。整体看来,公司被占用资产规模较大,资产流动性欠佳。此外,公司对外担保余额为7.41亿元,占净资产的4.19%,公司或有负债风险。

同期末,公司在建自营项目总投资为49.23亿元,已投资34.44亿元,还需投资14.79亿元;公司在建代建工程项目总投资为9.80亿元,已投资6.14亿元,未来还需投资3.66亿元,未来公司面临一定的投资压力。

东方金诚:存货及应收类款共占流动资产的55.79%,南昌工控资产流动性一般

11月19日,东方金诚发表报告,将南昌工控的主体信用等级评为AAA,与2021年6月8日的评级结果一致,“南昌工业控股集团有限公司2021年面向专业投资者公开发行公司债券(第一期)”的债项信用等级评为AAA,评级展望为稳定。

南昌工控是一家主要从事产业投资、土地资产运作、房地产开发、类金融服务、商品生产销售和工程施工等业务的公司。2018年至2020年,公司营业收入分别为20.80亿元、40.02亿元、79.91亿元,利润总额分别为1.58亿元、2.22亿元、12.50亿元。

截至2020年末,公司主要在建园区项目总投资为66.74亿元,已投资35.58亿元,还需投资31.16亿元,拟建园区项目投资金额为15亿元。截至2021年6月末,公司总债务为285亿元,短期有息债务为74.26亿元,货币资为101.90亿元。同期末,公司存货为60.12亿元,其他应收款为81.35亿元,应收账款为27.21亿元,公司存货及应收类款共占流动资产的55.82%。

11月3日,联合资信发表报告,将徐州金龙湖控股的主体信用等级评为AA,与2021年7月28日的评级结果一致,“徐州金龙湖控股集团有限公司2021年度第三期中期票据”的债项信用等级评为AA+,评级展望为稳定。徐州经济技术开发区国有资产经营有限责任公司为本期票据提供全额无条件不可撤销的连带责任保证担保。

金龙湖控股是一家从事土地一级开发、基础设施建设及园区运营主体的公司。2018年至2020年,公司营业收入分别为9.51亿元、12.48亿元、14.73亿元,利润总额分别为1.02亿元、2.23亿元、3.49亿元。截至2021年6月底,公司收到授信额度为328.56亿元,其中还可使用额度为105.53亿元。

截至2021年6月末,公司资产负债率为63.78%,总债务为220.30亿元,短期债务为47.15亿元,现金类资产为77.47亿元。公司存货为73.70亿元,其他应收款为45.79亿元,应收账款为26.34亿元。公司存货及应收类款共占总资产的40.02%。整体看来公司资产被占用资产规模较大,资产流动性受到一定影响。截至2021年6月底,公司对外担保余额23.36亿元,担保比率为17.70%,被担保公司均为徐州经开区国有企业,或有负债风险可控。

同期末,公司在建代建项目投资金额为9.15亿元,已投资7.83亿元,拟建基础设施建设项目总投资为34.50亿元;在建安置房项目总投资为68.85亿元,已投资36.22亿元。公司在建工业厂房及配套项目投资金额为130亿元,已投资63.80亿元。此外,公司其他拟建工程项目总投资为31亿元。未来公司或存在一定的投资压力。徐州经济技术开发区国有资产经营有限责任公司全部债务385.36亿元,全部债务资本化比率为65.21%。

11月24日,联合资信发表报告,将河南路桥的主体信用等级评为AA,“21河南路桥CP001(乡村振兴)”的债项信用等级评为A-1,与2021年8月17日的评级结果一致,评级展望为稳定。

河南路桥是河南省商丘市国有控股的建筑施工企业,主要业务涉及工程结算、商品销售。2018年至2020年,公司营业收入分别为45.03亿元、49.03亿元、59.38亿元,利润总额分别为4.02亿元、4.16亿元、5.51亿元。截至2021年9月底,公司共获授信额度为192.53亿元,剩余额度为112.04亿元。

2021年9月底,公司资产负债率为64.32%,总债务为117.06亿元,短期债务为68.11亿元,占总债务的58.18%。现金类资产为46.39亿元。同期末,公司对外担保金额为13.15亿元。同期末,公司存货为21.16亿元,应收账款为15.75亿元,其他应收款为7.01亿元,公司存货及应收类款共占流动资产的42.92%。此外,公司受限资产为34.24亿元,占总资产的14.33%。

截至2021年9月末,公司在建总承包项目总投资为87.54亿元,已投资33.84亿元,还需投资53.7亿元。公司在建PPP项目总投资额为129.75亿元,已投资75.84亿元,还需投资53.91亿元。未来公司或面临一定的投资压力。

联合资信:新签海外业务合同占比高达62.04%,中材国际或面临海外经营风险

11月25日,联合资信发表报告,将中材国际的主体信用等级评为AAA,与2021年8月17日的评级结果一致,评级展望为稳定。

中材国际全球著名的水泥工程建设企业,主营业务包括水泥工程、多元化工程和装备制造。2018年至2020年,公司营业收入分别为215.01亿元、243.74亿元、224.92亿元,利润总额分别为17.00亿元、18.04亿元、13.60亿元。截至2021年9月底,公司收到授信总额为495.68亿元,其中还可使用额度为199.82亿元。

截至2021年9月末,公司工程建设业务新签合同总额250.61亿元,其中海外业务新签合同额占总合同额的比例为62.04%,公司会面临一定的海外经营风险。同年10月末,公司在建环保工程项目总施工合同金额为24.51亿元,已投资18.78亿元。

11月10日,中证鹏元发表报告,将湖南天易的主体信用等级评为AA+,“湖南天易集团有限公司2021年第一期公司债券”的债项信用等级评为AA+,评级展望为稳定。

湖南天易是株洲市高新区城市开发的重要投融资和建设主体,主要包括土地以及开发、城市基础设施建设、景区运营、住宅即商业地产开发、租赁以及商业招租管理。2018年至2020年,公司营业收入分别为23.37亿元、26.34亿元、49.38亿元,利润总额分别为3.62亿元、3.72亿元、4.59亿元。

截至2020年末,公司在建工业厂房开发项目总投资93.78亿元,已投资64.87亿元,还需投入资金28.91亿元,拟建工业厂房开发项目投资35亿元。公司在建住宅及商业地产开发项目总投资为26.57亿元,已投资12.80亿元,还需投资13.77亿元。公司在建代建项目总投资为73.25亿元,已投资55.58亿元,还需投资17.67亿元。公司存在一定的投资压力。

同期末,公司EBITDA利息保障倍数为0.33,面临较大的偿付压力。截至2021年6月末,公司对外担保金额为15.21亿元,占所有者权益的6.32%,或有代偿风险。截至2021年9月末,公司存货为246.67亿元,占流动资产的82.08%,受限资产为89.83亿元,占总资产的16.67%。整体看来公司的资产流动性欠佳。

11月15日,中诚信发表报告,将“广西交通投资集团有限公司2021年面向专业投资者公开发行公司债券(第二期)”的债项信用等级评为AAA,评级展望为稳定。

广西交投是广西最主要的交通基础设施投资建设运营主体,主要业务涉及高速公路及铁路项目的投资、建设和运营,成品油和大宗建材销售等领域。2018年至2020年,公司营业收入分别为263.15亿元、480.38亿元、472.93亿元,净利润分别为6.88亿元、7.08亿元、1.69亿元。截至2021年6月末,公司获得授信额度共计5595.97亿元,其中还可使用额度达2434.58亿元。

截至2021年6月末,公司资产负债率为65.63%,总债务为2765.12亿元,短期债务为479.50亿元,可使用货币资金为252.60亿元,短期内公司面临较大的偿债压力。同期末,公司受限资产为2500.26亿元,占总资产的50.26%,公司对外担保金额为129.02亿元,占净资产的7.55%,整体看来公司资产流动性欠佳,或面临一定的负债风险。

公司在建高速公路项目总投资为资为1979.64亿元,已完成投资397.44亿元,还需投资1582.20亿元,拟建公路项目总投资为862.90亿元。公司子公司广西铁路投资集团有限公司投参与的在建铁路项目共9个,需投资1399.68亿元,已投资342.64亿元,还需投资1057.04亿元,拟建铁路项目投资金额为资1412.91亿元亿元。随着项目的推进,公司面临较大的投资压力。

11月19日,中诚信发表报告,将武汉地铁的主体信用等级评为AAA,评级展望为稳定。此次评级结果有效期限为2021年11月19日至2022年2月22日。

武汉地铁是武汉市主要的城市轨道交通项目建设和运营主体,主要业务包括地铁运营、土地一级开发、物业租赁、广告代理等。2018年至2020年,公司营业收入分别为102.55亿元、90.28亿元、84.74亿元,净利润分别为14.36亿元、15.65亿元、16.68亿元。这三年,公司获得政府补助性资金共计17.13亿元。截至2021年9月末,公司收到授信额度共计3029亿元,其中还未使用额度为865亿元。

截至2021年9月底,公司资产负债率为68.96%,总负债为2843.31亿元,总债务为2479.01亿元,短期债务为3.08亿元,货币资金为146.91亿元。

同期末,公司在建物业项目总投资为114.93亿元,已投资76.44亿元,还需投资38.49亿元,拟建物业项目总投资为12.33亿元,已投资0.04亿元,未来需投资12.29亿元。公司主要在建轨道交通项目总投资为1718.09亿元,已投资852.36亿元,还需投资金额为865.73亿元。此外,轨道交通沿线主要地块计划开发成本为460.32亿元,已投入228.97亿元,未来需投入231.35亿元。未来公司面临较大的投资压力。

11月11日,新世纪发表报告,将河南交投的主体信用等级评为AAA,“河南交通投资集团有限公司面向专业投资者公开发行2021年可续期公司债券(第二期)”的债项信用等级评为AAA,评级展望为稳定。

河南交投是河南省从事高速公路建设和运营的两大投融资主体之一,具有较强的综合竞争力。2018年至2020年,公司营业收入分别为142.74亿元、160.55亿元、140.41亿元,净利润分别为21.53亿元、26.15亿元、15.40亿元。2021年6月末公司获得授信额度共计3025.57亿元,其中剩余额度1752.90亿元。

2020年末,公司受限资产规模1322.11亿元,占总资产的68.10%,其中路产收费权及相关资产被抵质押,这会挤压公司的融资空间。截至2021年6月末,公司刚性债务为1252.77亿元,短期刚性债务为108.14亿元,货币资金为50.07亿元。

同期末,公司在建高速公路项目总投入金额为590.07亿元,已投资85.98亿元,未来还需出资504.09亿元。此外,公司参与投建的河南省“13445工程”中的18个项目,总投资共计约为1414亿元。同期末,公司房地产在建项目总投资为61.76亿元,已投资33.82亿元,还需投资27.94亿元。未来公司面临较大的投资压力。

11月10日,大公国际发表报告,将湖南高速的主体信用等级评为AAA,与2021年8月20日的评级结果一致,“湖南高速2021年公开发行公司债券(面向专业投资者)(第二期)”的债项信用等级评为AAA,评级展望为稳定。

湖南高速是湖南省重要的高速公路投资运营主体,主要业务涉及商品销售业、车辆通行费。2018年至2020年,公司营业收入分别为141.38亿元、156.45亿元、138.58亿元,净利润分别为5.10亿元、5.63亿元、6.85亿元。截至2021年6月末,公司收到授信额度共计6674.95亿元,剩余额度为2604.37亿元。

2018年至2020年,公司期间费用占营业收入的比例分别为90.19%、85.65%、112.87%。这三年,公司得到的政府补助分别为117.09万元、0.01亿元和50.20亿元。这三年公司期间费用规模大,政府补助是利润的重要补充。截至2021年6月末,公司资产负债率为65.99%,总有息债务为3729.72亿元,总有息债务为365.52亿元,其中短期有息债务为365.52亿元,货币资金为164.94亿元。

同期末,公司自营的在建项目包括8条高速公路(含连接线亿元。公司与社会资本合作在建项目总投资约为109.24亿元。未来公司面临一定的投资压力。此外,公司受限资产为5056.34亿元,占总资产的81.64%,占净资产的240.06%,公司资产流动性欠佳。

11月15日,联合资信发表报告,将恒逸集团的主体信用等级评为AA+,跟2021年10月20日的评级结果一致,“浙江恒逸集团有限公司2021年度第四期短期融资券”的债项信用等级评为A-1,评级展望为稳定。

恒逸集团是一家主要从事PTA、PET、DTY、成品油及炼化化工品等产品生产和销售的公司。2018年至2020年,公司营业收入分别为940.56亿元、869.49亿元、925.85亿元,利润总额分别为20.18亿元、43.91亿元、40.74亿元。截至2021年6月底,公司获得授信总额为853.46亿元,剩余额度264.98亿元。

截至2021年9月末,公司资产负债率为71.64%,总债务为762.57亿元,短期债务为505.96亿元,占总债务的66.35%,现金短期债务比为0.36倍。据悉2021年至2023年,公司需偿还的到期债券金额共计103.84亿元。短期内公司面临较大的偿债压力。此外,公司对外担保金额为11.71亿元,或有代偿风险。

11月19日,东方金诚发表报告,将中国华电的主体信用等级评为AAA,“中国华电集团有限公司2021年面向专业投资者公开发行公司债券(第四期)”的债项信用等级评为AAA,评级展望为稳定。

中国华电是一家主要从事电力生产和销售、煤炭开采销售、电力工程技术、金融等业务的公司。2018年至2020年,公司营业收入分别为2129亿元、2318亿元、2353亿元,利润总额分别为82.28亿元、122.84亿元、189.83亿元。截至2021年6月末,公司收到授信总额约为13496亿元,剩余额度约为9732亿元。

截至2020年末,公司资产负债率为69.32%,全部债务为4871.24亿元,短期有息债务为1673.35亿元,占全部债务的34.35%,货币资金为152.03亿元。同期末,公司在建电源项目总投资为1361.81亿元,已投资433.29亿元,还需投资928.52亿元。截至2021年6月末,公司存货为103.23亿元,应收账款为518.04亿元,它们共占流动资产的45.92%。此外,随着煤炭价格的快速回升,对公司的盈利或受到一定的的影响。

11月25日,联合资信发表报告,将山东宏桥的主体信用等级评级为AA+,与2021年8月5日的评级结果一致,评级展望为稳定。

山东宏桥是中国主要的铝生产企业之一,具有较强的综合竞争力。2018年至2020年,公司营业收入分别为886.11亿元、838.16亿元、867.17亿元,利润总额分别为56.88亿元、68.31亿元、131.92亿元。2021年9月末,公司收到授信总额约为597.58亿元,剩余额度为227.66亿元。

截至2021年1月至9月末,公司前五大客户销售金额达475.61亿元,占比为58.25%。截至2021年9月末,公司在建项目总投资为136.68亿元,已投资76.93亿元,还需投资59.75亿元。此外,公司拟建项目投资约为17亿元。未来公司存在一定的投资压力。

同期末,公司全部债务为570.80亿元,其中短期债务为346.23亿元,占总债务的60.66%,货币资金为499.28亿元,受限资产为81.22亿元,占总资产的4.56%。公司对中国宏桥借款提供合计5.35亿美元的担保。此外,煤炭、阳极炭块及电力等价格上涨,公司或面临一定的成本压力。

11月17日,联合资信发表报告,将首农集团的主体信用等级评为AAA,与2021年7月23日的评级结果一致,“北京首农食品集团有限公司2021年面向专业投资者公开发行可续期公司债券(第三期)”的债项信用等级评级为AAA,评级展望为稳定。

首农集团是北京市国资委下属唯一的涉农都市型现代农业产业集团,主要业务可分为食品制造加工与商贸服务、现代农牧业、物产物流业和其他业务四大板块。2018年至2020年,公司营业收入分别为1265.98亿元、1422.03亿元、1569.42亿元,利润总额分别为40.14亿元、43.43亿元、45.77亿元。截至2021年9月底,公司获得授信额度合计2845.80亿元,剩余额度为2361.37亿元。

2018年至2020年,公司期间费用率分别为8.14%、7.98%和6.68%。这三年,公司营业外收入分别为别为13.45亿元、12.90亿元和9.58亿元,这些收入主要来自政府补贴。公司的期间费用率较高,对利润形成一定的侵蚀,需提升期间费用的控制能力,公司还需提升盈利能力。截至2020年末,公司其他权益工具、未分配利润和少数股东权益共占所有者权益的62.81%,所有者权益结构稳定性较弱。

同期末,公司存货为474.11亿元,应收账款为46.54亿元,其他应收款87.73亿元,公司存货及应收类款共占流动资产的69.43%。公司被占用资产规模较大,会对营业资金形成显著的占用,资产流动性受到一定影响。截至2021年9月底,公司全部债务为633.44亿元,比年初增长11.78%,短期债务为341.99亿元,占总债务的53.99%,现金类资产为180.31亿元。此外,公司对外担保金额为15.05亿元,占净资产的2.68%。

11月19日,联合资信发表报告,将中海集团的主体信用等级评为AAA,“中海企业发展集团有限公司2021年面向专业投资者公开发行公司债券(第四期)”的债项信用等级评为AAA,评级展望为稳定。

中海集团是一家主要从事房地产开发业务的公司。2018年至2020年,公司营业收入分别为410.88亿元、1005.89亿元、1313.76亿元,利润总额分别为148.22亿元、270.39亿元、323.69亿元。截至2021年6月底,公司及子公司共获得授信额度约为2300亿元,剩余额度约为1066亿元。

2020年末,公司其他应收款中前五名共计496.01亿元,占比为55.86%,公司其他应付款中前五名共计415.44亿元,占比为29.71%,主要为关联方往来款。截至2021年6月末,公司资产负债率为71.28%,总债务为1146.15亿元,其中短期债务为354.54亿元,占总债务的30.93%,现金类资产为792.32亿元。

同期末,公司在建房地产开发项目投资金额为7378.44亿元,已投资5348亿元,还需投入2030.44亿元。同期末,公司所有者权益为1787.30亿元,其中归属于母公司所有者权益占比为94.93%,少数股东权益占比5.07%,公司所有者权益稳定性有待提升。此外,公司对外担保金额为70.90亿元,占净资产的3.97%。

11月9日,中证鹏元发表报告,将文旅汇金的主体信用等级评为AA+,“2021年第一期龙岩文旅汇金发展集团有限公司小微企业增信集合债券”的债项信用等级评为AA+,评级展望为稳定。

文旅汇金是一家主要从事贸易、租赁、招标服务及物业管理等业务的公司。2018年至2020年,公司营业收入分别为17.18亿元、24.95亿元、68.37亿元,利润总额分别为0.71亿元、3.76亿元、4.06亿元。截至2021年6月末,公司剩余授信额度为81.69亿元。

2018年至2020年,公司经营活动现金流净额分别为0.55亿元、-3.29亿元、-2.33亿元。近三年,公司经营活动现金流表现不佳。截至2020年末,公司受限资产为45.10亿元,占总资产的18.72%。同期末,公司主要在建项目总投资额为69.43亿元,已投资35.12亿元,未来公司面临一定的投资压力。截至2021年9月末,公司资产负债率为50.62%,总债务为97.62亿,现金短期债务比为1.07。

版权声明:本文由网络蜘蛛自动收集于网络,如需转载请查明并注明出处,如有不妥之处请联系我们删除 400-0123-021 或 13391219793